(健康时报采访人员 高晓锳)据我国癌症登记中心数据显示 , 我国淋巴瘤发病率4.75/10万 , 90%为B淋巴瘤 , CD20阳性在95%以上的B淋巴瘤表达 , 在非霍奇金淋巴瘤(NHL)中阳性比例高达95% 。 在《淋巴瘤诊疗规范》中 , 利妥昔单抗联合化疗凭借优异的临床疗效 , 被推荐为DLBCL和FL的一线治疗方案 , 现已经成为覆盖全线DLBCL、FL、MCL的主流疗法 。

2017年利妥昔单抗医保谈判降价 , 2019年被纳入乙类医保 , 用药费用大幅降低 。 米内网数据显示 , 2019年利妥昔单抗销售规模为40.15亿元(城市公立医院) , 为第一大单抗类抗癌药物 。

4月1日 , CDE新增了信达利妥昔单抗注射液等5个品规的审评报告 。 这让信达/礼来共同开发的利妥昔单抗(IBI301)再次成为关注焦点 。 IBI301是重组人-鼠嵌合抗细胞表面蛋白(CD20)单克隆抗体注射液 , 用于治疗非霍奇金淋巴瘤(NHL)等疾病 , 该药是利妥昔单抗的生物类似药 。

国金证券分析师赵海春预计 , IBI301(CD20)获批上市用于弥漫大B细胞淋巴瘤、滤泡性淋巴瘤、慢性淋巴细胞白血病 。 包括IBI301在内 , 信达生物的贝伐珠单抗、阿达木单抗三款生物类似物 , 2020年的销售收入预计共0.8亿元 , 2021年预计将迅速放量 。

作为2020年唯一有PD-1产品纳入医保的药企 , 信达生物2020年药物销售额超过上一年的两倍 , 实现营收38.4亿元人民币 , 较上年同期收入10.48亿元 , 增长266.9%;净利润亏损9.98亿元 , 收窄41.95% 。

从财报可见 , 信达生物2020年全年业绩仍基本靠PD-1抗体药单独撑起 。 2020年全年实现销售收入22.90亿元 , 占到公司总产品收入96.7% 。 “在商业化的第二年就实现人民币22.9亿元的收入 , 收入增长超过一倍;公司产能从5000L扩展至24000L;建立了一条拥有23个高价值产品的高差异化、强竞争力的管线;凭借抗体开发和肿瘤免疫的独特优势 , 在IO领域上拥有国际竞争力的布局 , 涵盖最具潜力的下一代IO靶点LAG-3、CD47、TIGIT等 。 ”信达生物创始人、董事长兼首席执行官俞德超博士说 。

2020年10月9日 , 国家医疗保障局对十三届全国人大三次会议第6450号建议的答复提到 , “我局正在研究生物制品集中采购相关政策 , 生物类似药并非集中带量采购的禁区 , 在考虑生物类似药的相似性、企业产能和供应链的稳定性、具体产品的临床可替代性等因素的基础上 , 将适时开展集中带量采购” 。

对此 , 西南证券分析 , 看好IBI301与CD20单抗的联用方案在血液肿瘤领域的应用前景 。 此外 , 他们认为信达拥有充足的现金(于2021财年底预计约14亿美元) , 可以更好把握增长机会 。 文章插图

文章插图

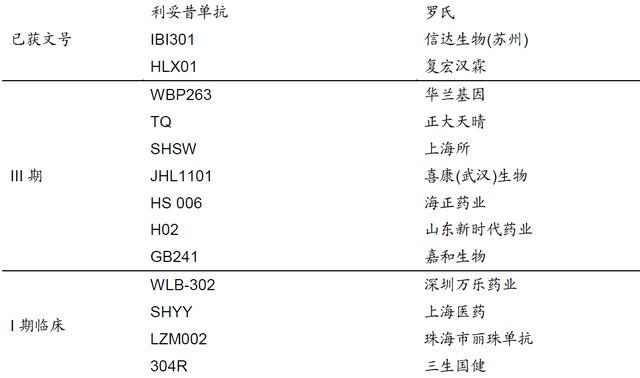

国内利妥昔单抗类似物获批及在研情况

值得注意的是 , 目前除复宏汉霖、信达外 , 神州细胞工程的利妥昔单抗生物类似药(利珀妥单抗)也已提交上市申请 , 另外 , 有7家企业的利妥昔单抗生物类似药处于III期临床 , 包括海正药业、正大天晴、嘉和生物等公司 。 文章插图

文章插图

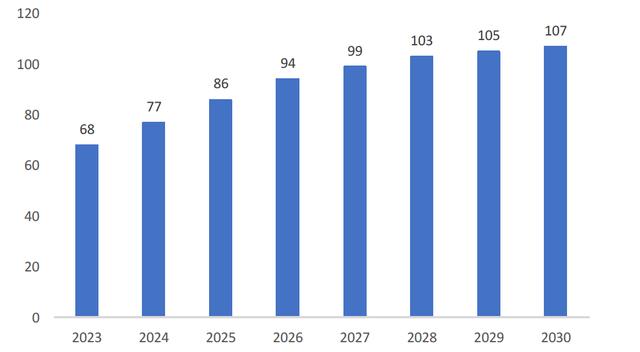

我国CD20 单抗市场规模预测(亿元) 数据来源:弗若斯特沙利文

此外 , 原研罗氏的利妥昔单抗联合化疗推荐疗法下费用约为10 万元 , 随着类似药获批上市后价格下降至5 万元左右 , 业内预计未来用药渗透率还将持续提升 。

【单抗|PD-1抗体药撑起信达2020年业绩,百亿CD20赛道竞争加剧】随着多款利妥昔单抗生物类似药获批、新一代CD20单抗上市等 , 用药渗透率持续提升 , 据弗若斯特沙利文数据 , 预计2023年我国CD20单抗药物市场规模将达到68 亿元 , 2030年达到107亿元 , 但面临集采压力 。

- 狂犬病|华北制药奥木替韦单抗获批上市,用于成人狂犬病毒暴露被动免疫

- 单抗注射液|国家药监局:奥木替韦单抗注射液获批上市

- 奥木替韦单抗注射液|奥木替韦单抗注射液获批上市

- 抗体|尽早接种!郑州疫苗接种门诊陆续恢复

- 临床研究|基石药业计划提交舒格利单抗新适应症上市申请 用于T细胞淋巴瘤

- 附属肿瘤医院|非小细胞肺癌PD-L1新药舒格利单抗(择捷美)上市开售,广东首单处方开出!

- 贝安汀|央广网看浙商:浙江省首个贝伐珠单抗类似药贝安汀开出首批处方

- 胡超苏|全球首个鼻咽癌PD-1纳入医保,对这种中国高发瘤种,肿瘤医生这样提醒

- cdc|以色列开始第四针疫苗接种 抗体数量增加5倍专家:可能会有副作用,并不明智

- 特瑞普利单抗|君实生物收回PD-1特瑞普利单抗推广权,与阿斯利康合作未满一年